La Suisse au bord de la bulle immobilière

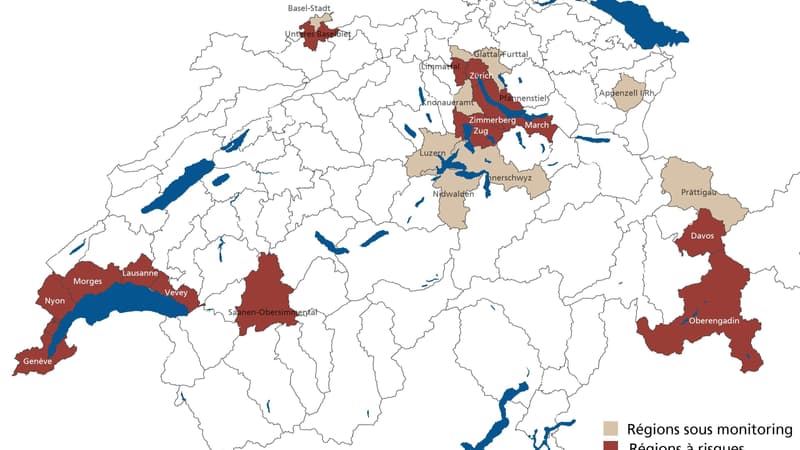

Carte des régions à risques - UBS

Le risque de bulle immobilière grandit en Suisse. La banque UBS, qui vient de mettre à jour son indice Swiss Real Estate Bubble Index*, indique que celui-ci « se situe nettement dans la zone à risque, et confirme l’accroissement des déséquilibres sur le marché » résidentiel.

L’indicateur est passé en un trimestre de 1,02 à 1,11, au plus haut depuis le tout début des années 1990. La bulle n’est avérée qu’au-dessus de 2 : un niveau encore éloigné, mais dont l’indice pourrait se rapprocher assez rapidement si la tendance à l’œuvre depuis deux ans venait à se confirmer dans les prochains mois. Pour mémoire, l’indicateur était inférieur à 0,40 au premier semestre 2011.

Accumulation de signes

« La demande de biens immobiliers de la part d’investisseurs reste élevée, les prix des maisons sont de plus en plus découplés des revenus et l’endettement continue à augmenter », décrit, peu engageante, la note d’UBS. La banque constate « l’intérêt ininterrompu des investisseurs pour les biens immobiliers [qui] se reflète dans les très nombreuses demandes de crédit pour des immeubles non destinés à l’usage propre ». Par ailleurs, « les crédits avantageux modifient le rapport des coûts entre l’achat et la location, [faisant] apparaître les biens immobiliers avantageux par rapport aux revenus » contribuant ainsi à « augmenter le taux d’endettement des ménages ».

Sans surprise, les centres économiques de Zurich, Genève et Lausanne comptent toujours parmi les zones identifiées comme les plus risquées, aux côtés des régions touristiques de Davos et du Haut-Simmental-Gessenay, notamment. Les cantons d'Appenzell Rhodes-Intérieures, de Lucerne et le Prättigau font désormais partie des zones sous surveillance.

*UBS Swiss Real Estate Bubble Index, composé de six sous-indices mesurant : le rapport entre les prix de vente et les loyers ; le rapport entre les prix des maisons et les revenus des ménages ; l’évolution du prix des maisons par rapport à l’inflation ; le rapport entre l’endettement hypothécaire et les revenus ; le rapport entre l’activité de construction et le produit intérieur brut (PIB) ; la part des biens immobiliers faisant l’objet d’une demande de financement par des clients UBS et non destinés à leur usage propre

Les plus lus

"Le Smic n'est pas un salaire décent": comment Michelin calcule le salaire minimal de ses salariés?

Opposition, syndicats, associations... Les annonces d'Attal sur la violence des jeunes ne font pas l'unanimité

Violences des mineurs: qu'est-ce que l'"excuse de minorité", qui va être rediscutée par le gouvernement?

Meurtre de Philippe à Grande-Synthe: la victime piégée sur un site de rencontre par des adolescents

"2h de film, c'est au-delà de mes forces": comment les réseaux sociaux ont eu raison de leur concentration