Immobilier : N'achetez plus !

L'achat est rentabilisé moins rapidement dans les pôles d'attractivité - PrimeView

Voilà qui devrait faire réfléchir plus d’un candidat à l’accession. La dernière étude du cabinet de recherche économique PrimeView montre qu’un primo-accédant parisien qui dispose d’un apport de 20 % et s’endette sur 25 ans mettra, si les prix de l’immobilier se stabilisent sur leurs niveaux actuels, 20 ans avant de « rentabiliser l’achat de sa résidence principale par rapport à la location ». Il lui faudra attendre 24 ans si les prix baissent de 10 %, 31 ans dans le cas d’une correction de 30 % (Pour consulter les prix au m² ville par ville : cliquez ici).

Epargner plutôt qu'investir

Et encore, il s’agit là du scénario le moins défavorable envisagé par PrimeView, qui établit le postulat que l’économie devrait connaître une période de stagnation prolongée - « entre vieillissement de la population, gains de productivité limité, […] surendettement public poussant à la rigueur budgétaire » - assortie d’une faible remontée des taux d’intérêt. Dans le cas jugé moins probable d’un rebond « fort et durable » de l’économie, la rentabilité de l’investissement ne serait avérée qu’après un délai de 26 à 32 ans selon l’ampleur de la baisse des prix. Dans ce cas là en effet, la remontée des taux d’intérêt qui ne manquerait pas d’accompagner la croissance de l’économie « laminerait la capacité d’emprunt des ménages en augmentant [leurs] frais financiers ». Mais le pire serait un effondrement économique « à l’espagnole », avec « disparition de la croissance et fuite des investisseurs provoquant une forte remontée des taux d’intérêt » : dans un tel cas de figure, « un achat au niveau de prix actuel ne serait jamais rentabilisé par rapport à la location », prévient PrimeView.

Une « très mauvaise affaire »

Pour aboutir à ces conclusions, le cabinet compare l’évolution de la valeur de l’actif d’un ménage qui investirait aujourd’hui dans l’immobilier à celle d’un autre doté du même apport, qui le placerait au taux sans risque. « L’effort financier du propriétaire (y compris le remboursement du capital, après paiement des frais de notaires et des frais d’agence au moment de l’achat) est supérieur aux frais du locataire (loyer) ». Avec un apport de 20 %, et en évaluant les frais de notaires et les frais d’agence à 7 et 5 % de la valeur du bien, « le montant [que le locataire] capitalise au taux sans risque est composé de 32 % de la valeur initiale du bien, auxquels il faut ajouter la capacité d’épargne libérée chaque mois », du fait de la différence d'effort financier.

Dans l’hypothèse, jugée la plus probable par les analystes, d’une baisse de 30 % des prix de l’immobilier parisien, « le locataire possède au bout de 25 ans un actif correspondant à 87 % de la valeur initiale du bien acquis, contre 70 % pour le propriétaire ». Ce n’est qu’au bout de 31 ans que les deux patrimoines sont égaux, et donc que le propriétaire aura rentabilisé son investissement. Or un primo-accédant ne conserve généralement pas son bien aussi longtemps, principalement à Paris, où les reventes de biens ont généralement lieu au bout d’une dizaine d’années. « Dans ces conditions, l’achat initial peut-être considéré comme une très mauvaise affaire : 10 ans après l’achat d’un bien au prix actuel, l’actif du locataire surpasse de 3,5 fois celui du propriétaire dans un contexte de stagnation économique et de forte correction des prix de l’immobilier ».

28 ans pour un secondo-accédant

Mais au-delà de la primo-accession, c’est l’achat immobilier en lui-même que PrimeView semble déconseiller : l’étude montre que dans un contexte de stagnation économique doublé d’une forte baisse de prix, un secondo-accédant disposant d’un apport de 40 % ne rentabilisera son achat à Paris qu’au terme de 28 ans. Un acheteur qui n’aurait pas besoin de s’endetter, lui, devrait attendre 20 ans.

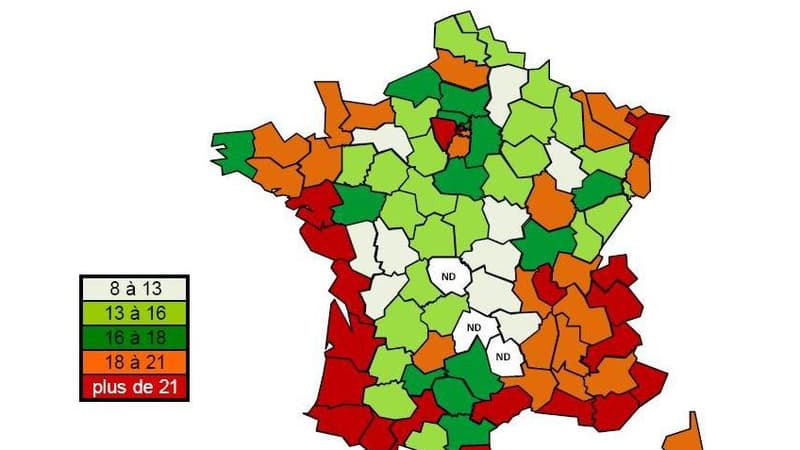

En appliquant sa méthodologie au reste du territoire, PrimeView montre que c’est dans les pôles d’attractivité, que l’arbitrage en faveur de l’achat est le moins favorable : autour des grandes métropoles (Paris, Lyon, Marseille, Bordeaux, Nantes) et dans les régions où le tourisme est fortement développé (Côte-d’Azur, Alpes, littoral Ouest). « Dans ces zones, il faut plus de 21 ans pour que l’achat de sa résidence principale soit rentabilisé », contre 8 à 13 ans dans le Centre, région où l’achat est le plus rapidement rentabilisé.

Classement des villes en fonction de la durée au terme de laquelle l’achat d’une résidence principale est rentabilisée :

- Paris : 31 ans

- Lyon : 25 ans

- Nice : 24 ans

- Bordeaux : 22 ans

- Lille : 21 ans

- Montpellier : 20 ans

- Nantes : 20 ans

- Toulon : 19 ans

- Grenoble : 19 ans

- Dijon : 18 ans

- Marseille : 18 ans

- Reims : 18 ans

- Toulouse : 18 ans

- Le Havre : 18 ans

- Angers : 17 ans

- Strasbourg : 17 ans

- Nîmes : 16 ans

- Rennes : 16 ans

- Saint-Etienne : 16 ans

- Le Mans : 11 ans

Pour évaluer un bien en quelques secondes : cliquez ici.

L'étude complète, avec le détail des situations par départements, villes et arrondissements est disponible sur le site de PrimeView.

Les plus lus

Kendji Girac: accident "impossible", "suicide simulé", cocaïne... Ce qu'il faut retenir de la conférence du procureur

Paris: les ailes du Moulin Rouge sont tombées dans la nuit

Arnaques par téléphone: voici les indicatifs dont il faut se méfier

Un test en développement en France pour détecter le cancer du poumon grâce à une prise de sang

Harvard, Austin... Aux États-Unis, les manifestations contre la guerre à Gaza gagnent de nouveaux campus