Crédit immobilier : Il est encore temps de renégocier

Jusqu'à 34 000 € d'économie pour les crédits souscrits en 2009 - VousFinancer

Il n’est (toujours) pas trop tard pour renégocier son crédit immobilier. Le courtier VousFinancer calcule qu’avec la baisse récente des taux des crédits, « les crédits souscrits en 2003, 2004, 2007, 2008, 2009, 2011 et même ceux de 2012 peuvent potentiellement être renégociés, avec des économies substantielles à la clé ».

Un écart de taux de 0,7 à 1 point

L’exercice nécessite un minimum de précaution et de savoir-faire. « On considère qu’il faut un point d’écart au minimum entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante, compte tenu des frais engendrés qui peuvent atteindre jusqu’à 4,5 % du capital restant dû*, explique Sandrine Allonier, responsable des relations banques de la société. Mais un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans, d’où la nécessité pour ne pas passer à côté d’une opportunité ».

En effet, la renégociation est d’autant plus conseillée qu’elle est entreprise tôt dans le processus de remboursement, au moment où l’emprunteur rembourse le plus d’intérêt. « Mais même les crédits de 2003 ou 2004 peuvent être renégociés ».

Comparez gratuitement les offres de crédit de plus de cent banques >>

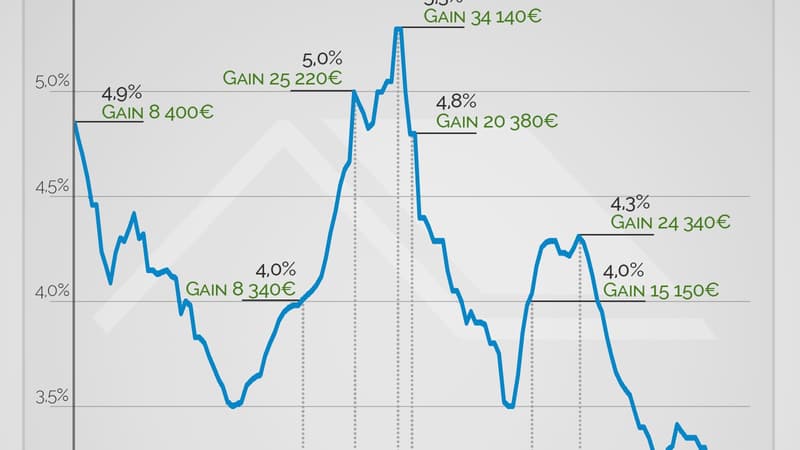

Vous Financer calcule ainsi qu’un ménage qui a emprunté 200 000 € il y a dix ans « à plus de 4 % » et qui peut facilement obtenir aujourd’hui un taux de 2,50 % sur les dix ans qu’il lui reste, réalise une économie totale de « plus de 8 000 ». Le graphique ci-contre montre que l'économie peut-être bien supérieure.

*3 % de pénalités de remboursement anticipé (plafonné à 6 mois d’intérêts) + frais de dossier + 1 à 1,2 % de frais de garantie pour le nouveau prêt. Ces frais peuvent être réintégrés dans le nouveau prêt

Les plus lus

"Il avait des yeux vides": les héros français qui ont fait face à l'assaillant de Sydney témoignent

17,9°C de moyenne: nouveau record de chaleur précoce battu en France ce samedi

Agression de Samara: que sont les comptes "Fisha" pointés du doigt par le ministère de l'Éducation?

"2h de film, c'est au-delà de mes forces": comment les réseaux sociaux ont eu raison de leur concentration

Bercy souhaite réduire le nombre de lignes sur les bulletins de paie